L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 8 mars 2024

MARCHÉS IMMOBILIERS

Goldman Sachs – The price is still too high for Office-to-Multifamily conversion – 26 février 2024

Dans les grandes métropoles américaines, alors que le travail hybride se généralise dans les organisations avec un impact significatif sur la demande en surfaces tertiaires (13,5 % de vacance globale – un niveau record depuis 2000), et qu’en parallèle le marché résidentiel est en situation de sous-offre critique, investisseurs et décideurs politiques s’interrogent sur la pertinence de la transformation de bureaux en logements pour répondre aux déséquilibres du marché.

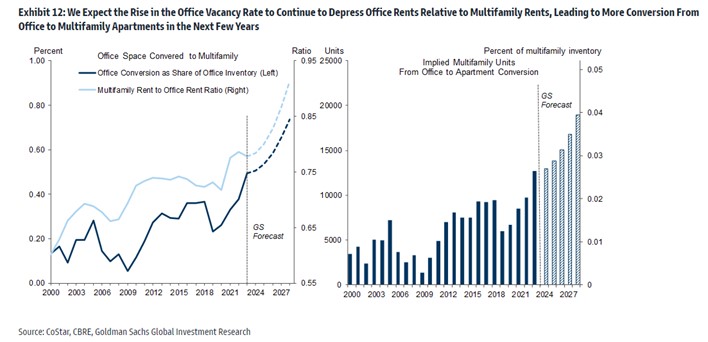

Dans cette analyse, Goldman Sachs estime en s’appuyant sur plusieurs critères (localisation centrale ou périphérique, immeuble bâti depuis plus de 30 ans, pas rénové depuis 20 ans, avec un taux de vacance de plus de 30 %) qu’environ 4 % du stock global d’immeubles de bureaux est définitivement hors marché aux Etats-Unis. Ce pourcentage varie suivant les localisations et peut représenter jusqu’à 14 à 16 % du stock dans les villes les plus touchées, avec des baisses de valeurs de -15 à -35 % par rapport à 2019 vs en moyenne -11 % au niveau national. En dépit de ces décotes substantielles, la faisabilité économique des projets de transformation reste complexe du fait du montant des coûts des travaux (estimés entre 100 et 500 $/sq.ft avec un coût moyen de 280 $/sq.ft) et des coûts de financement, face aux revenus locatifs futurs (qui demeurent inférieurs à ceux des bureaux).

Le modèle développé par les auteurs et basé sur des hypothèses moyennes (coûts de conversion, revenus d’exploitation, plus-value à 10 ans) conclut qu’il n’y a pas de création de valeur dans ce type de projet. L’analyse montre ainsi que dans les 5 métropoles les plus touchées par le phénomène de désertion des immeubles de bureaux, il faudrait une décote supplémentaire sur les prix moyens des immeubles hors-marché : de -43 % à San Francisco, de -44 % à Seattle, de -90 % à Austin, de -73 % à New-York et de -29 % à Los Angeles (-50 % au niveau national), pour que l’équation financière soit acceptable. A ce jour, il n’y aurait selon l’étude que 0,8 % du stock global de bureaux dont la valeur rendrait la conversion possible d’un point de vue financier.

Si les baisses de valeurs des immeubles touchés par une forte vacance apparaissent insuffisantes, c’est notamment lié à l’importante diminution du volume de transactions (dans un contexte de taux de crédit élevés), aux incertitudes qui demeurent quant aux valeurs d’expertise, et aux nombreuses renégociations de crédit qui ont permis d’éviter des défauts de paiement.

Par conséquent, le taux de transformation devrait faiblement augmenter à court terme (+20 000 unités résidentielles par an – à comparer aux 468 000 appartements livrés en 2023) et la sous-occupation des espaces tertiaires devrait perdurer, limitant l’investissement dans le renouvellement des bureaux.

Les auteurs rappellent cependant la diversité des situations en fonction des localisations et de la qualité des immeubles, et identifient des facteurs susceptibles de résorber en partie la vacance tertiaire : l’augmentation sensible des loyers résidentiels attendue à court terme qui devrait rendre les projets de conversion plus attractifs, et des besoins croissants en surfaces pour des usages alternatifs (laboratoires, cabinets médicaux, data centers) dont les coûts de transformation sont plus abordables.

Goldman Sachs s’attend à ce que la hausse continue du taux de vacance dans les bureaux impacte les loyers et rende les conditions économiques de la transformation de bureaux en logements plus attractive dans les années à venir

Synthèse rédigée par Soazig DumontAnalyste Senior – Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Institut Paris Région – Le hors site, une opportunité pour la construction durable ? – 29 février 2024 – Voir l’étude

- AEW Recherche – Les coûts d’emprunt diminuent mais les difficultés de refinancement persistent – 28 février 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- OCDE – Global debt report 2024 – 7 mars 2024 – Voir l’étude

- Banque Mondiale – Women, Business and the Law – 4 mars 2024 – Voir l’étude

- Crédit Agricole – Perspectives – France : une pluie d’indicateurs, des signaux mitigés concernant la conjoncture – 4 mars 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- AIE – CO2 Emissions in 2023: a new record high, but is there light at the end of the tunnel ? – 1ᵉʳ mars 2024 – Voir l’étude

- CGDD – Bilan environnemental de la France – Edition 2023 – 1ᵉʳ mars 2024 – Voir l’étude

- Institut de la finance durable – Premiers standards de Place pour accompagner le développement de la finance à impact – 27 février 2024 – Voir l’étude