L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 1er mars 2024

MARCHÉS IMMOBILIERS

Coface – Les constructeurs et sociétés immobilières sous haute tension – 20 février 2024

Dans une étude intitulée « Les constructeurs et sociétés immobilières sous haute tension », le bureau d’études Coface évalue les risques du secteur de la construction et de l’immobilier dans 3 grandes régions du monde : Etats-Unis, Europe et Asie. L’immobilier compte parmi l’un des secteurs les plus cycliques : il est sensible à l’environnement des taux d’intérêt et à l’accessibilité au crédit, mais aussi à l’évolution du marché du travail et du prix des matières premières. Il n’est donc pas surprenant que ce secteur soit sous pression après la hausse brutale des taux directeurs des Banques Centrales.

Au cours des dernières années, le secteur de la construction s’est retrouvé confronté à des vents contraires. La hausse des taux d’intérêt a entraîné une détérioration rapide de la demande des ménages qui ne pouvaient plus acheter de logements. Depuis le deuxième trimestre 2022, les prix de l’immobilier ont chuté soit en termes nominaux, soit en termes réels pour presque tous les marchés mondiaux. Le Japon fait exception car la Banque du Japon n’a pas augmenté son taux directeur.

Au cours des deux dernières années, le nombre de transactions est en forte baisse dans de nombreux pays : aux États-Unis (-33 % sur la période de 12 mois jusqu’en novembre 2023 par rapport à la même période deux ans auparavant), au Royaume-Uni (-31%) ou encore en France (-24%).

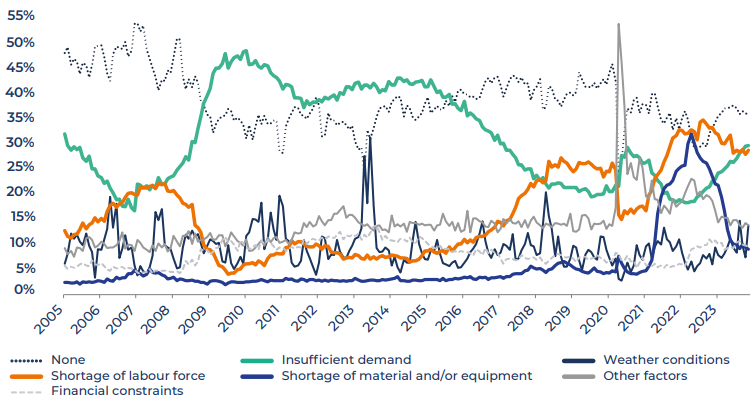

L’autre facteur qui a pénalisé le secteur immobilier est constitué de la combinaison : pénuries de main d’œuvre et de matériaux et forte hausse des coûts de construction. Aux Etats-Unis, l’indice des prix à la production dans le secteur de la construction résidentielle a progressé de +35 % en novembre 2023 par rapport au troisième trimestre 2019, et de +25% dans l’Union européenne. Dans cet environnement difficile, les faillites d’entreprises dans le secteur de la construction ont augmenté d’au moins 20 % depuis le début de l’année 2023 par rapport à 2022 en Australie, au Canada, en France, en Allemagne et au Japon.

La situation des sociétés immobilières est également tendue. Au premier trimestre 2023, le taux de vacance des bureaux est le plus élevé depuis plus de 15 ans à 20,2 % aux États-Unis et 7,5 % en Europe selon le cabinet d’études JLL. Le Japon est dans une situation similaire avec un taux de 5,6 %, soit le plus élevé depuis 2015. Le volume des transactions immobilières en Europe a diminué de plus de moitié au cours de l’année écoulée (en baisse de -58 % sur un an au troisième trimestre 2023) et à son plus bas niveau depuis 2010. De même, il a baissé de -53% en glissement annuel au troisième trimestre 2023 aux États-Unis et en repli de -37 % en glissement annuel en Asie-Pacifique. Les résultats de trois des plus grands acteurs de l’immobilier commercial (CBRE, Colliers et JLL) confirment que le secteur est actuellement en grande difficulté. Les revenus de leurs activités – de conseil et de gestion ont continué de croître à un rythme de 2,4 % seulement sur les neuf premiers mois de 2023 par rapport aux neuf premiers mois de 2022, tandis que les revenus des activités d’investissement et des marchés (achats et vente de propriétés) ont chuté d’environ -30%.

L’année 2023 a été marquée par de nombreuses faillites parmi les sociétés immobilières : notamment les faillites emblématiques du groupe paneuropéen Signa et du fournisseur d’espaces de bureaux WeWork, qui compte plus de 700 sites dans plus de 35 pays. Les points communs de ces deux faillites sont un endettement élevé, une baisse des valorisations des actifs et des taux d’occupation faibles.

Les perspectives s’annoncent encore mitigées : l’année 2024 devrait être l’année où les Banques Centrales, dont la Fed et la BCE, commenceront à réduire les taux, ce qui sera un facteur de soutien pour le secteur. La Fed a évoqué trois baisses de taux de 25 points de base en 2024 (-75 points de base). Toutefois, les experts de Coface ne pensent pas que les baisses de taux directeurs seront suffisantes pour stabiliser un marché en déclin. Fin 2023, dans la zone euro, un prêt moyen pour les ménages s’élève à 3,9 % et à 5,3 % pour les sociétés. Une baisse de taux de 75 points de base de la BCE, avec un risque inchangé des primes des banques, entraînerait des taux autour de 3,15 % et de 4,5 % respectivement. Ce serait encore loin des 1,6 % et 1,9 % respectifs auxquels ils étaient confrontés en 2019.

Les prévisions suggèrent que les prix de l’immobilier vont continuer de baisser dans les économies avancées car il existe encore un décalage important entre les acheteurs et les vendeurs : les vendeurs étant peu disposés à vendre et les acheteurs ne peuvent pas et/ou ne veulent pas acheter étant donné l’environnement actuel des prix et des taux d’intérêt.

Les facteurs qui impactent le secteur de la construction dans l’Union européenne (en % des répondants)

Source : Coface, février 2024

Synthèse rédigée par Patrick Boério,Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- CBRE – European Investor Intentions Survey 2024 Focus France – publié le 27 février 2024 – Voir l’étude

- FPI – Les chiffres du logement neuf au T4 2023 et bilan annuel – publié le 15 février 2024 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- Axa IM – Framing the ECB’s rate cutting cycle – publié le 26 février 2024 – Voir l’étude

- Institut Montaigne – Baromètre européen des impôts de production 2024 – publié en février 2024 – Voir l’étude

- OFCE – De la crise Covid au choc inflationniste – publié le 15 février 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Institute for Climate Economics – Déficit d’investissement climatique européen : une trajectoire d’investissement pour l’avenir de l’Europe – publié le 21 février 2024 – Voir l’étude

- Ministère de la Transition Ecologique et de la Cohésion des Territoires – Bilan énergétique de la France en 2022 – publié le 22 février 2024 – Voir l’étude

- Savills – Les tendances en matière d’immobilier durable à suivre en 2024 – publié le 14 février 2024 – Voir l’étude