L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 7 juillet 2023

ECONOMIE

Banque de France – Evaluation des risques du système financier français – 30 juin 2023

Dans sa dernière évaluation des risques du système financier français, la Banque de France revient en préambule sur le resserrement des conditions de financement depuis juillet 2022 et l’évolution du contexte macro-économique marqué par un ralentissement de la croissance et un niveau d’inflation encore élevé. En dépit des turbulences du premier semestre (faillite de certaines banques régionales américaines et difficultés de Crédit Suisse) l’institution souligne la résilience globale du système financier français. Elle reste cependant vigilante quant au risque potentiel de correction différenciée émanant notamment de certaines catégories d’intermédiaires financiers non bancaires, ceux qui sont plus exposés au levier et au risque de liquidité.

L’étude se développe en 4 chapitres : Analyse transversale des vulnérabilités, Conditions de financement des entreprises françaises, Marché de capitaux non cotés, et Immobilier commercial sur lequel porte cette synthèse.

Les acteurs du système financier sont particulièrement exposés à un retournement du cycle immobilier, que la normalisation de la politique monétaire et le repricing des actifs amplifient. Le secteur est globalement entré dans une phase de ralentissement depuis fin 2022, sous l’effet de changements structurels et du contexte conjoncturel, et ses impacts se diffusent progressivement à l’économie réelle, notamment sur l’emploi dans la construction et l’immobilier, qui représentent à eux deux plus de 18 % de la valeur ajoutée de l’économie française à fin 2022.

La correction des prix observée en Europe est variable selon les pays et les types d’actifs immobiliers, et la situation en France s’avère moins critique que dans l’ensemble de la zone euro (-15 % contre -35 % entre janvier 2022 et mai 2023).

Parmi les entreprises ayant recours à la dette pour financer leurs activités et besoins immobiliers ou s’appuyant sur l’immobilier comme collatéral, les entreprises du secteur de l’immobilier hors SCI représentent 8,8 % de l’encours de dette des Sociétés Non Financières – SNF au 4ᵉ trimestre 2022, les sociétés civiles immobilières 12,9 %, et les emprunts bancaires des autres SNF en lien avec l’immobilier (5,4 %). Malgré un fort endettement (ratio de dette nette sur EBITDA de 4,7 % fin 2021 pour les grands groupes français de l’immobilier), les entreprises du secteur de l’immobilier bénéficient de plusieurs facteurs de résilience face à la hausse des taux d’intérêt :

- Un taux de bancarisation plus élevé que les autres SNF (54,6 % contre 33,9 %) qui les fait bénéficier, pour leurs encours arrivant à échéance, d’une remontée des taux d’intérêt bancaires plus progressive que celle des taux de marché.

- Une dette majoritairement à taux fixe (70,5 % de l’encours) et à maturité longue (64,1 % de l’encours a une maturité supérieure à 5 ans, contre 38,3 % pour les autres SNF) ce qui protège à moyen terme ces entreprises d’une hausse des taux brutale.

Les récentes faillites de banques américaines ont pu favoriser un désengagement des acteurs financiers de l’immobilier commercial aux États-Unis, un mécanisme inopérant en France. En effet, aux États-Unis, 70 % des prêts bancaires garantis par un bien immobilier (soit 43 % de l’ensemble des prêts garantis par un bien immobilier) sont détenus par des petites banques régionales moins régulées. Les incertitudes les concernant et les retraits des déposants peuvent les pousser à se tourner vers des actifs plus sûrs ou à durcir leurs conditions d’octroi, affectant particulièrement les acteurs de l’immobilier commercial. Ce n’est pas actuellement le cas en France, où la situation des établissements de crédit reste stable.

Les fonds d’investissement immobiliers, notamment les fonds ouverts ou ceux ayant une base d’investisseurs internationaux, peuvent être exposés à différents degrés au risque de liquidité. En France, les acteurs nationaux et les assureurs (environ 50 % du passif des fonds immobiliers d’après les données européennes de détention des titres), au comportement particulièrement stable, sont les investisseurs les plus présents au passif des fonds immobiliers français, limitant ainsi l’exposition de ces derniers au risque de liquidité. Seul le segment des OPCI Grand Public, en situation de décollecte nette depuis fin 2022, est exposé au risque de rachat et doit veiller à maintenir des outils de gestion de la liquidité adéquats. Par ailleurs les fonds immobiliers français ont un levier financier relativement limité par rapport à d’autres pays (environ 5,5 % de leur passif vs plus de 15 % en Allemagne).

Compte tenu de l’exposition du système financier, l’impact du retournement des valorisations de l’immobilier commercial est assez limité.

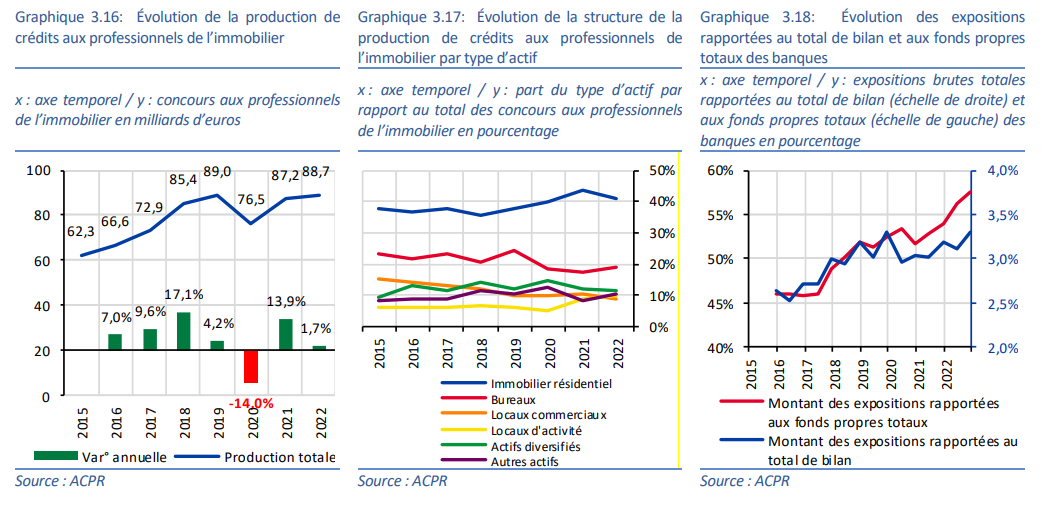

Côté banques, les expositions brutes globales à l’immobilier commercial s’établissent à 267,2 milliards d’euros au 31 décembre 2022, en augmentation de 6,7 % par rapport au 31 décembre 2021. Cependant, les indicateurs de risque continuent d’être bien orientés (voir graphiques) :

- part des opérations avec un taux de pré-commercialisation nul de 23,5 % au T2 2022 (vs 36 % au T1 2021) ;

- ratio loan to value inférieur à 60 % prédominant, à 75,7 % en décembre 2022 ;

- interest coverage ratio supérieur à 2 largement majoritaire, à 79,2 % en décembre 2022 ;

- debt service coverage ratio supérieur à 1,5 majoritaire, à 60,5 % en décembre 2022 ;

- taux d’expositions douteuses à son plus bas niveau (2 % en décembre 2022, soit – 7 bps par rapport à décembre 2021)

Côté assureurs, les expositions à des actifs immobiliers représentent, à fin 2022, 208 milliards d’euros (8,4 % du total de l’actif des assureurs établis en France). Elles sont relativement stables dans le temps et se concentrent sur l’immobilier de bureau français. Bien que le marché se soit contracté, les titres détenus en direct, c’est-à-dire l’immobilier physique, demeurent en situation de forte plus-value-latente, ce taux s’élevant toujours à 33 % à fin 2022.

Synthèse rédigée par Soazig Dumont

Analyste senior, Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- BCE – Bulletin économique n°4 – 29 juin 2023 – Voir l’étude

- Tribune de Agnès Benassy-Quéré – La crise bancaire qui n’a pas eu lieu – 3 juillet 2023 – Voir l’étude

IMMOBILIER

Cette semaine, l’IEIF a repéré pour vous…

- CBRE France – Lender intention survey – 27 juin 2023 – Voir l’étude

- EY et Fondation Palladio – Panorama de l’immobilier et de la ville – épisode 3 : Perspectives environnementales, les dirigeants face aux enjeux de la transformation environnementale – 28 juin 2023 – Voir l’étude

- AEW Recherche Europe – La logistique retrouve un nouveau souffle avec l’ajustement des prix – juin 2023 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Haut Conseil pour le Climat – Rapport annuel 2023 – « Acter l’urgence, engager les moyens » – 28 juin 2023 – Voir l’étude

- Cour des Comptes Européenne – Objectifs de l’Union européenne en matière de climat et d’énergie : contrat rempli pour 2020, mais pronostic réservé pour les objectifs de 2030 – 26 juin 2023 – Voir l’étude

- Institut de la Finance durable – Plan d’actions pour le financement de la transition écologique – 26 juin 2023 – Voir l’étude

- IEA & IFC – Accroître les financements privés pour la transition énergétique « Scaling up private finance for clean energy in emerging and developing economies » – 21 juin 2023 – Voir l’étude