L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 1er décembre 2023

ECONOMIE

Banque centrale européenne – Rapport de stabilité financière – novembre 2023 |

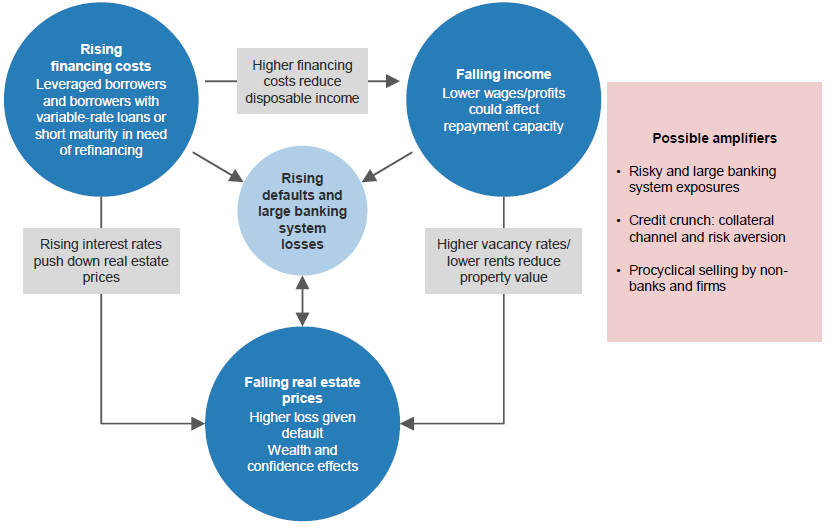

Dans son rapport de novembre sur la stabilité financière, la BCE aborde dans un chapitre intitulé « Real estate markets in an environment of high financing costs » le risque systémique pour les acteurs du système bancaire quant à l’évolution des marchés immobiliers (résidentiel et commercial) dans un contexte de taux d’intérêt élevés. L’importance des marchés immobiliers pour la stabilité financière découle du lien étroit entre les secteurs immobilier et bancaire.

Dans le passé, les déséquilibres des marchés immobiliers ont provoqué de graves crises financières, dont la Crise Financière Globale de 2008, exemple le plus marquant de l’instabilité financière et macroéconomique provoquée par des cycles d’expansion et de récession immobilière alimentés par le crédit.

À la suite de la Crise Financière Globale de 2008, la politique monétaire accommodante de la BCE et l’assouplissement des conditions hypothécaires par les banques ont contribué à des valorisations de plus en plus élevées des prix de l’immobilier dans la zone euro jusqu’en 2022, le durcissement des conditions de financement a alors entraîné une hausse des coûts de la dette pour les emprunteurs et a exercé une pression à la baisse sur les prix de l’immobilier. En conséquence, l’ampleur des risques de baisse des prix de l’immobilier résidentiel mesurés par le modèle économétrique de la BCE, a brusquement augmenté, même si elle reste à des niveaux beaucoup moins importants que ceux observés lors de la crise de 2008. En effet, ces dernières années, les livraisons de logements dans la zone euro sont restées inférieures à leur niveau moyen observé depuis la création de l’union monétaire. Par ailleurs, certains facteurs comme la hausse des coûts de construction et la pénurie d’offre de logements atténuent les risques de baisse majeure des prix de l’immobilier.

La reprise post-pandémique sur les marchés de l’immobilier résidentiel s’est fortement inversée à mesure que les taux d’intérêt ont commencé à augmenter. La hausse des taux d’intérêt et l’incertitude générale, combinées à l’illiquidité de l’immobilier, ont entraîné une baisse de -47 % du nombre de transactions réalisées sur l’immobilier commercial de la zone euro au premier semestre 2023 par rapport au premier semestre 2022.

L’immobilier résidentiel et l’immobilier commercial sont en effet entrés en récession mi-2022 : la hausse des taux d’intérêt réduit l’accessibilité et la demande d’actifs immobiliers, ce qui fait baisser les prix de l’immobilier et expose les banques à des pertes dans les cas où l’immobilier est utilisé comme garantie.

Les expositions des banques aux biens immobiliers résidentiels sont importantes : les prêts hypothécaires résidentiels représentent près de 30 % du total des prêts des banques de la zone euro. Par ailleurs, les banques sont exposées à hauteur d’environ 10 % pour l’immobilier commercial. Même si la taille des prêts de l’immobilier commercial reste relativement limitée dans le bilan des banques, et donc peu probable qu’ils conduisent à eux seuls à une crise systémique, ils pourraient jouer un rôle amplificateur important en cas de tensions plus larges sur les marchés.

Les emprunteurs bénéficiant de prêts à taux variable sont généralement les plus exposés à la hausse des taux d’intérêt, car leurs prêts sont réévalués en fonction des taux du marché, avec un risque amplifié lorsque les emprunteurs sont fortement endettés. Les prêts à taux fixe représentent l’essentiel de l’encours des prêts bancaires en Allemagne, en France et aux Pays-Bas, tandis que les prêts à taux variable dominent en Finlande et dans les États baltes.

Pour les ménages, même si la hausse des taux d’intérêt peut mettre à rude épreuve la capacité de rembourser les crédits, la vigueur du marché du travail atténue jusqu’à présent le risque de défaut des prêts hypothécaires. Outre les coûts du service de la dette, les revenus d’un emprunteur sont un élément important pour le risque de défaut, ce qui implique qu’un scénario d’un affaiblissement substantiel du marché du travail serait une source d’inquiétude pour la stabilité financière du secteur bancaire. Du côté des promoteurs, ils subissent une pression supplémentaire en raison de la baisse des prix de vente et de la contraction des carnets de commandes. Cela implique que les bénéfices des sociétés immobilières pourraient chuter dans les années à venir au lieu de suivre le rythme de la hausse rapide des coûts de financement.

Fondamentalement, la stabilité financière pourrait être menacée si les revenus des emprunteurs ne suffisaient plus à faire face à ces coûts de financement plus élevés, ce qui ferait grimper les probabilités de défauts de remboursements des prêts.

Les défis structurels et les préoccupations liées au changement climatique risquent d’aggraver la situation : le changement de comportement suite à la pandémie (le travail hybride et l’utilisation accrue du commerce en ligne) ont réduit durablement la demande dans l’immobilier de bureaux ainsi que dans celui du commerce de détail. D’un côté, la demande est de plus en plus concentrée pour les bâtiments de qualité et dotés de bonnes performances énergétiques et de l’autre, les bâtiments de moindre qualité sont confrontés à des coûts de rénovation croissants. En termes de croissance des loyers, les perspectives pour l’immobilier non-prime se sont dégradées.

Source : BCE, novembre 2023

Synthèse rédigée par Patrick Boério,Analyste Senior – Pôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- FMI – Regional Economic Outlook Europe, restoring price stability and securing strong and green growth – publié en novembre 2023 – Voir l’étude

- Banque de France – Les Français et l’inflation en 2023 – publié le 16 novembre 2023 – Voir l’étude

MARCHES IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- Institut Montaigne – Bulle immobilière chinoise : qui va payer ? – publié le 20 novembre 2023 – Voir l’étude

- JLL – European Retail Market Outlook 2024 – publié le 20 novembre 2023 – Voir l’étude

- Knight Frank – Le marché de l’immobilier résidentiel France – publié le 22 novembre 2023 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- OCDE – L’Observateur de l’action climatique 2023, information sur le chemin parcouru vers la neutralité carbone – publié le 17 novembre 2023 – Voir l’étude

- Conseil d’analyse économique – Estimation de l’effet du marché carbone européen sur l’industrie manufacturière française – publié le 20 novembre 2023 – Voir l’étude

- Institute for Climate Economics – Les comptes mondiaux du carbone en 2023 – publié le 22 novembre 2023 – Voir l’étude