L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 23 juin 2023

IMMOBILIER

JLL – Global Real Estate Perspective May 2023, publié le 9 juin 2023

Cushman & Wakefield – What Occupiers Want – Global Survey – Results 2023, publié le 8 juin 2023

Deux études complémentaires viennent de paraître, la première, Global Real Estate Perspective, donne les perspectives des marchés immobiliers à travers le monde et la seconde, What occupiers want, se place du côté des utilisateurs et de leurs attentes quant au lieu de travail.

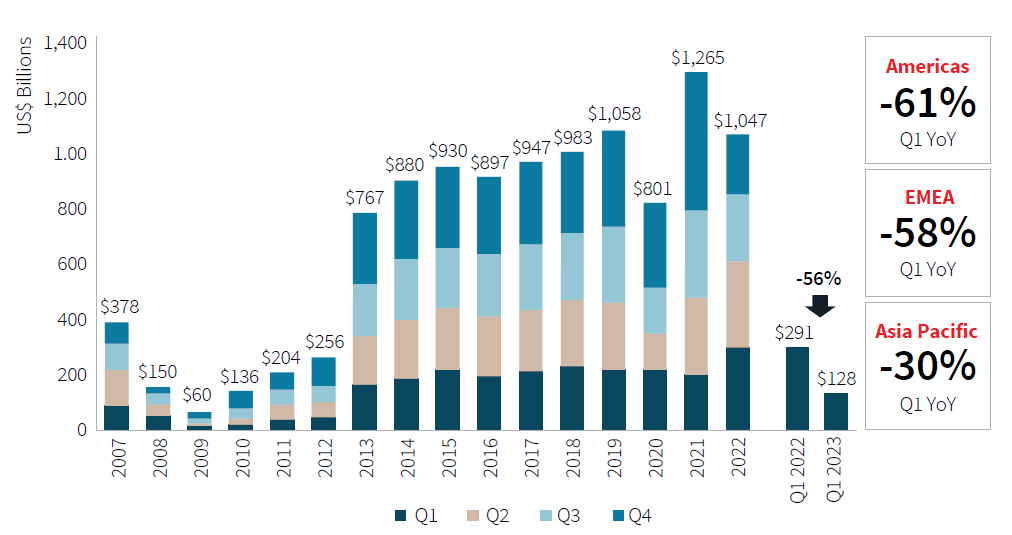

Côté conjoncture (étude JLL), avec un début d’année 2023 marqué par une forte volatilité des marchés liée aux hausses de taux et aux perspectives économiques incertaines, les investisseurs ont réduit de 56 % leurs engagements en immobilier au cours des 12 derniers mois, en glissement annuel, pour atteindre 128 Mds$ à la fin du 1er trimestre 2023 contre 291 Mds$ un an plus tôt. Il en a résulté des ajustements des valeurs vénales des actifs, plus importants aux Etats-Unis et au Royaume-Uni qu’ailleurs.

Les volumes de transactions locatives de bureaux ont reculé de 18 % au niveau mondial entre le 1er trimestre 2022 et le 1er trimestre 2023, plus marqués en Europe (-24 %) qu’aux Etats-Unis (-19 %) et en Asie-Pacifique (-9 %).

Le recul est également important pour la logistique avec un allongement des prises de décision malgré des fondamentaux qui restent bons.

Les commerces ont souffert du recul de la consommation au cours du 1er trimestre mais devraient bénéficier de la reprise du tourisme, notamment en Asie.

Le résidentiel bénéficie toujours d’une demande soutenue mais connaît un recul des volumes investis au 1er trimestre dans toutes les régions (-65 % par rapport au T1 2022). Ce qui creuse le déséquilibre entre l’offre et le tourisme qui reste importante.

L’hôtellerie poursuit son redressement, plus marqué au Moyen-Orient qu’en Amérique et en Europe. La hausse de la demande mondiale devrait s’accélérer tout au long de l’année pour les voyages d’agrément mais également pour le tourisme d’affaires qui redémarre.

JLL estime que la situation devrait s’améliorer en fin d’année avec un recul de l’inflation et des taux d’intérêt qui pourraient se stabiliser, voire reculer un peu. Seuls les bureaux, qui recherchent encore le bon modèle, devraient rester touchés durablement.

Côté utilisateurs (étude Cushman & Wakefield), la pression sur les coûts apparaît comme le principal enjeu pour les entreprises du monde entier, suivi par la recherche de talents et la réputation de l’entreprise.

- Les espaces communs au sein des bureaux ont doublé par rapport aux niveaux antérieurs à la pandémie, passant de 20-30 % à 40-50 % des surfaces totales afin de répondre aux nouvelles attentes : le bureau constitue désormais un lieu de rencontre planifié, destiné à apprendre, à développer, et à faire naître des idées de manière collaborative.

- La quête de talents amène à recruter de plus en plus à l’international : 26 % des occupants recrutent dans le monde entier.

- Les quartiers centraux d’affaires restent les emplacements les plus recherchés par les sièges sociaux. 57 % des occupants souhaitent que leur siège soit situé dans un quartier central des affaires et 12 % dans une zone urbaine émergente. La première attente reste la bonne accessibilité pour attirer les talents.

- Les questions environnementales sont également au cœur des préoccupations des utilisateurs : 63 % d’entre eux qui prévoient de réduire leur empreinte immobilière au cours de prochaines années. Les entreprises sont prêtes à payer jusqu’à 22 % plus cher pour des bâtiments écologiques. L’ESG arrive ainsi en 4ème niveau de priorité des occupants alors qu’il se situait en 6ème position l’an passé. 42 % des cadres de l’immobilier indiquent d’ailleurs avoir des objectifs ESG en cours d’exécution ou de planification.

- Le bien être des salariés est essentiel. Il passe notamment par davantage de flexibilité du lieu et des horaires de travail, d’une offre d’espaces suffisamment différenciée pour répondre à la diversité des besoins des salariés et par une bonne accessibilité comme indiqué précédemment.

Des priorités qui différent selon les régions du monde. Le sujet environnemental est plus sensible en Europe (3ème niveau de priorité) qu’en Asie/Pacifique (5ème rang) et en Amérique (6ème). A l’inverse la réputation de l’entreprise arrive en 1ère position en Asie/Pacifique alors qu’elle ne se positionne qu’en 3ème place en Amérique et en 4ème en Europe. A noter que la notion de coût a progressé dans l’ensemble des régions, ce qui n’est pas surprenant dans la période d’incertitude que nous vivons.

Volumes investis en immobilier dans le monde par trimestre (en Mds$)

Source : JLL, Global Real Estate Perspective – Highlights, juin 2023

Synthèse rédigée par Charles-Henri de Marignan

Analyste senior, MRICS

Pôle marchés immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- MSCI et BPCE solutions immobilière – Baromètre de l’investissement immobilier français – publié le 15 juin 2023 – Voir l’étude

- OFCE – Logement : une crise pas si neuve que ça – publié le 2 juin 2023 – Voir l’étude

ECONOMIE

Cette semaine, l’IEIF a repéré pour vous…

- Insee – Note de conjoncture – L’inflation reflue, la croissance hésite – publié le 15 juin 2023 – Voir l’étude

- OCDE – Perspectives économiques de l’OCDE, volume 2023, version préliminaire – publié le 7 juin 2023 – Voir l’étude

- Crédit Agricole – France – Réindustrialiser, un enjeu pour la croissance et la souveraineté de l’économie française – publié le 14 juin 2023 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Apur – Diagnostic du PLU bioclimatique de Paris – publié en juin 2023 – Voir l’étude

- Ministère de la transition écologique et de la cohésion des territoires – Bilan environnemental de la France – publié le 13 juin 2023 – Voir l’étude

- Ministère de l’économie, des finances et de la souveraineté industrielle et numérique – Les économies émergentes face au dérèglement climatique – publié le 15 juin 2023 – Voir l’étude

- OFCE – Le verdissement de la politique industrielle – publié le 8 juin 2023 – Voir l’étude