L‘Essentiel de l’Économie et de l’Immobilier

Vendredi 29 février 2024

ECONOMIE

OCDE – Perspectives économiques, Consolider les fondements de la croissance – publié en février 2024

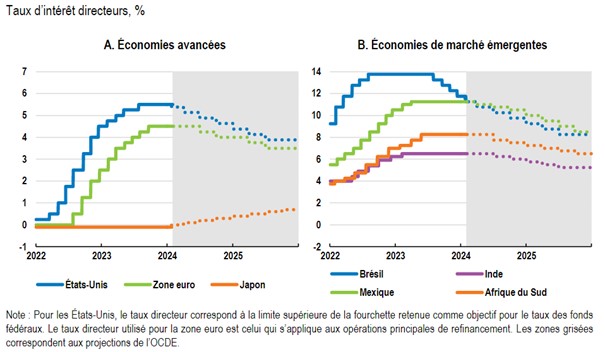

Comme chaque année, l’OCDE publie son rapport intermédiaire sur les perspectives économiques. Ce rapport reprend les évolutions récentes des principaux indicateurs économiques et présente dans sa deuxième partie ses projections, sur laquelle la présente synthèse portera.Selon ces projections, la croissance mondiale devrait rester modérée en 2024 et 2025. La croissance du PIB mondial devrait légèrement reculer en 2024 passant de 3,1 % à 2,9 % sur un an avant de remonter à 3,0 % en 2025 à la faveur d’un assouplissement généralisé des politiques monétaires, suite à la baisse de l’inflation et au redressement progressif des revenus réels.Tout comme aux Etats-Unis, le durcissement des politiques macroéconomiques induit des effets de réduction de la demande en Europe. La croissance devrait ainsi rester faible au sein de la zone euro tout au long du premier semestre 2024 avant de se redresser progressivement grâce au renforcement des revenus réels. Le taux de croissance annuel moyen devrait ainsi se hisser de 0,5 % en 2023 à 0,6 % en 2024 puis à 1,3 % en 2025.Dans les économies du G20, l’inflation mesurée par les prix à la consommation devrait quant à elle refluer de 3,6 % en 2023 (abstraction faite de l’Argentine et de la Turquie qui faussent les résultats tant la hausse étaient élevée dans ces pays) à 2,6 % en 2024, puis 2,4 % en 2025. A la fin de 2025, l’inflation devrait ainsi être en ligne avec les objectifs des banques centrales.En l’absence de nouveau choc négatif affectant l’offre, l’inflation globale et l’inflation sous-jacente devraient continuer de reculer à mesure de l’atténuation des tensions exercées par la demande dans la plupart des économies. L’inflation globale avait diminué dans les grandes économies avancées en 2023, passant de 6,5 % en 2022 à 4,5 %, en moyenne annuelle. L’inflation sous-jacente n’avait pour sa part que légèrement diminué dans les économies avancées du G20 en 2023 par rapport à 2022.Cependant, l’OCDE le rappelle, les risques géopolitiques, en particulier ceux liés à la situation au Moyen-Orient restent importants. Un élargissement ou une escalade du conflit pourrait entraîner des perturbations du transport maritime plus importantes qu’anticipées et accentuer les goulets d’étranglement au niveau de l’offre perturbant ainsi les marchés de l’énergie. Il subsiste également un risque que l’effet de freinage à venir provenant des hausses antérieures des taux directeurs soit plus fort que prévu. A mesure que la dette avec des coûts d’emprunt exceptionnellement bas (avant 2022) arrivera à échéance ou que les conditions possibles de prêts soient révisées, les effets de la hausse des taux se feront de plus en plus sentir. Il reste donc possible que les effets différés des mesures de resserrement monétaire déjà prises sur la croissance et l’emploi se révèlent plus importants que prévu.Au-delà de ses projections, l’OCDE, dans ce rapport intermédiaire, fait également un état des lieux sur les impératifs pour l’action publique au travers des politiques monétaires et budgétaires. Elle préconise ainsi que la politique monétaire des banques centrales devrait rester prudente de façon à garantir un retour durable de l’inflation vers l’objectif visé. L’OCDE le souligne, « Si l’inflation continue de fléchir, un abaissement des taux directeurs nominaux pourra être amorcé, et ce dès les deuxième et troisième trimestres de 2024 aux Etats-Unis et dans la zone euro » (« Perspectives économiques de l’OCDE, Consolider les fondements de la croissance », page 18).Concernant la politique budgétaire, selon l’OCDE, garantir la viabilité des finances publiques devrait être la priorité des pouvoirs publics, notamment en prenant des mesures visant à réduire les tensions futures sur les dépenses. Enfin, l’OCDE met en avant la nécessité d’accélérer la décarbonation, de redynamiser les échanges mondiaux et d’améliorer les résultats dans le domaine de l’éducation afin de renforcer les fondements d’une croissance durable au travers de la mise en place de politiques structurelles.

La politique monétaire doit rester prudente

Source : Base de données des Perspectives économiquesintermédiaires de l’OCDE, numéro 115, Février 2024

Synthèse rédigée par Christopher PuyraimondAnalystePôle fonds immobiliers

Cette semaine, l’IEIF a repéré également pour vous…

- Rexecode – La compétitivité française en 2023 – publié le 31 janvier 2024 – Voir l’étude

- APEC – Rapport au travail des actifs de moins de 30 ans – publié le 31 janvier 2024 – Voir l’étude

- INSEE – Point de conjoncture – publié le 7 février 2024 – Voir l’étude

MARCHES IMMOBILIERS

Cette semaine, l’IEIF a repéré pour vous…

- ESMA – Market Report on EU Alternative Investment Funds 2023 – publié le 30 janvier 2024 – Voir l’étude

- BPCE Solutions Immobilières – Marché de l’immobilier institutionnel : bilan 2023 et anticipations 2024 – publié le 31 janvier 2024 – Voir l’étude

- Fondation Abbé Pierre – L’état du mal logement en France 2023 – publié le 31 janvier 2024 – Voir l’étude

DEVELOPPEMENT DURABLE

Cette semaine, l’IEIF a repéré pour vous…

- Banque de France – Quantifilier l’utilisation du foncier bâti par les secteurs économioques français pour évaluer leur vulnérabilité au « ZAN » – publié le 29 janvier 2024 – Voir l’étude

- I4CE – Plans de transition prudentiels : quelles suites après l’adoption de la Directive sur les exigences de fonds propres – publié le 25 janvier 2024 – Voir l’étude

- France Hydrogène – Les solutions hydrogène pour le bâtiment – publié le 29 janvier 2024 – Voir l’étude